Die Beiträge der Rückdeckungsversicherung können als Betriebsausgaben geltend gemacht werden

Sie haben Fragen? +49 (0)40 22 6367 991

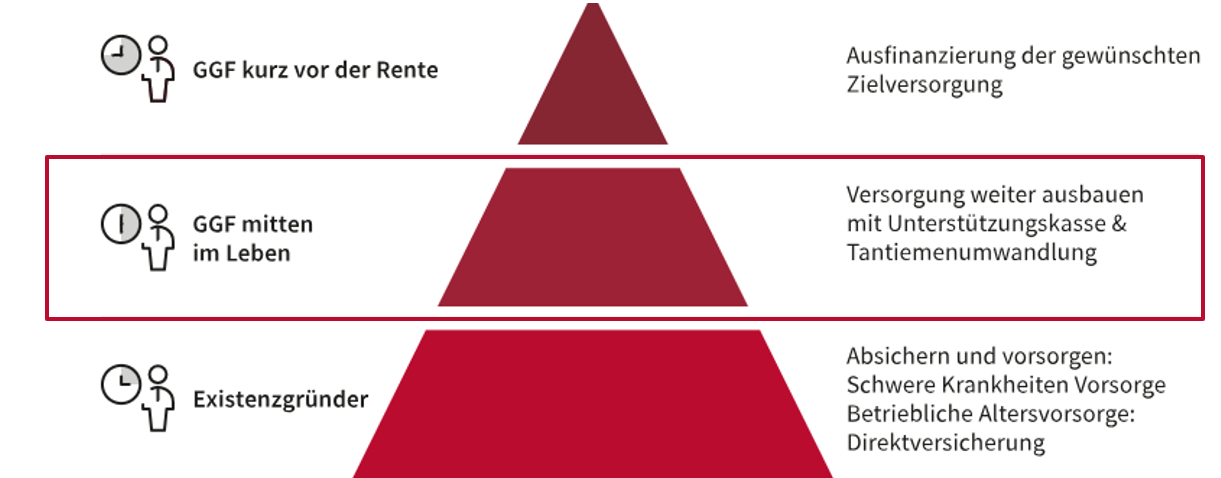

Gesellschafter-Geschäftsführer mitten im Leben

Gesellschafter-Geschäftsführer mitten im Leben

Ihr Unternehmen läuft gut und ist bereits fest etabliert am Markt? Und Sie planen Ihre Versorgung auszubauen? Machen Sie sich die finanzielle Stärke Ihres Unternehmens zunutze: Verbessern Sie Ihre eigene Altersvorsorge, indem Sie Beiträge steuerlich optimiert als Betriebsausgaben angeben. Ich zeige Ihnen gerne, welche Aspekte dabei wichtig sind und was Sie beachten müssen.

Absichern & vorsorgen als Gesellschafter-Geschäftsführer (GGF)

Als GGF vereinen Sie die Rolle des Unternehmers und des Angestellten in Ihrer Person. Dadurch fällt der Anspruch auf Leistungen aus der gesetzlichen Rentenkasse gering aus oder fällt sogar gänzlich weg. Doch wie gewährleisten Sie Ihren Lebensstandard im Alter? Die betriebliche Altersvorsorge (bAV) stellt eine ausgezeichnete Lösung dar. Sie haben die Gründungsphase erfolgreich hinter sich gelassen. Nutzen Sie jetzt die wirtschaftliche Power

Ihres Unternehmens, um weitere Ruhestandsbezüge beispielsweise mit Beiträgen in eine Unterstützungskasse oder einer Pensionszusage aufzubauen.

Unterstützungskasse: Vorsorge fürs Alter

Nutzen Sie den Durchführungsweg Unterstützungskasse, um regelmäßig größere Beiträge einzuzahlen. Die Unterstützungskasse ist der einzige externe Durchführungsweg in der betrieblichen Vorsorge, bei dem Beiträge unabhängig von ihrer Höhe steuerfrei sind. Sie ist daher besonders geeignet für die Altersvorsorge von Geschäftsführern und leitenden Angestellten. Der Vorteil: Die Beiträge stellen Betriebsausgaben dar. Sie haben keine Auswirkungen auf die Bilanz. Die Zusage eine Unterstützungskasse ist grundsätzlich bilanzneutral. Dadurch können Sie Ihre bAV stärken und von steuerlichen Vorteilen profitieren. Außerdem können Sie zwischen Rentenzahlungen und Kapitalauszahlungen wählen.

On Top können Sie damit auch Mitarbeiter langfristig binden, da höhere Arbeitgeberbeiträge in der Unterstützungskasse die Direktversicherung in voller Höhe für die Entgeltumwandlung des Arbeitnehmers offen lassen.

Ihre Vorteile

Keine Bilanzberührung bei einer Unterstützungskassen-Zusage

Rente oder Kapitalauszahlung möglich

Vollversorgung für GGF möglich

Beitragserhöhung nahezu unbegrenzt steuerfrei möglich

Pensionszusage: Tantiemenumwandlung für eine steueroptimierte Rente

Eine Tantieme ist eine Gewinnbeteiligung an einem Unternehmen. Dabei stellt diese einen Prozentsatz des Umsatzes oder des Gewinnes dar. Insbesondere Sie als GGF profitieren von einer Umwandlung der Tantieme. Denn Sie können diese in die betriebliche Altersvorsorge (bAV) einbringen und dadurch Ihre Steuerlast senken. Wandeln Sie die Tantiemen innerhalb des Durchführungswegs „Pensionszusage“ um.

Ihr Vorteil: Die Umwandlung im Rahmen der Pensionszusage ist steuerfrei!

Tantiemenumwandlung lohnt sich

- Jährliche Flexibilität bei der Wahl zur Tantiemen Verwendung

- Steueroptimierte Verwendung der Tantiemen

- Sie tragen kein Risiko der Nachfinanzierung

- Kapitalauszahlung oder lebenslange Rente: Sie wählen!

Wie Sie erkennen können, ist die Altersvorsorge ein anspruchsvolles Thema mit besonderen Anforderungen. Doch wenn Sie es richtig angehen, profitieren Sie heute, sowie in der Zukunft.

Ich berate Sie gerne. Lassen Sie uns gemeinsam Ihre Vorsorge ausbauen.